Jak liczyć pracowników w ramach Tarczy Finansowej PFR – instrukcja krok po kroku

Przedsiębiorco! Za pomocą bankowości elektronicznej w 17 bankach komercyjnych i większości spółdzielczych możesz złożyć wniosek o subwencję w ramach Tarczy Finansowej PFR 2.0. Przygotuj się do tego! Skorzystaj z naszych wskazówek i sprawdź czy Twoja firma należy do sektora mikro- lub MŚP oraz jak określić liczbę pracowników. Artykuł aktualizowany na podstawie regulaminu Tarczy Finansowej 2.0.

W ramach drugiej odsłony Tarczy Finansowej PFR o wsparcie mogą ubiegać się firmy z 45 najbardziej poszkodowanych branż, które odnotowały spadek obrotów gospodarczych o co najmniej 30 proc. w miesiącach od IV XII 2020 r. lub w IV kw. 2020 r. w porównaniu do analogicznych okresów w 2019 roku. MŚP może obliczyć spadek obrotów w takich miesiącach, jak w przypadku mikrofirm lub wybierając okres od stycznia do marca 2021 r. w porównaniu do okresu od stycznia do marca 2019 r.

Wnioski można składać do 28 lutego, a możliwość odwołania od decyzji będzie możliwa od 1 lutego do końca marca.

ETAP I: Jak przygotować się do złożenia wniosku w ramach Tarczy Finansowej PFR?

- Upewnij się, że bank posiada aktualne, zgodne z wpisem w rejestrze dane Twojej firmy, w tym numer NIP.

- Upewnij się, że posiadasz aktualne pełnomocnictwo do reprezentowana Twojej firmy i dysponowania środkami w banku.

- Upewnij się, że posiadasz aktywny dostęp, czyli login i hasło do bankowości internetowej dla firm oraz narzędzie autoryzacyjne.

- Przygotuj dane finansowe swojej firmy, w szczególności wysokość obrotów gospodarczych w wybranych okresach oraz liczbę zatrudnionych pracowników w przeliczeniu na pełne etaty (w tym zatrudnionych na umowy cywilnoprawne).

- Upewnij się, że nie masz zaległości z płatnościami podatków i składek na ubezpieczenia społeczne na 31 grudnia 2019 lub na 31 grudnia 2020 lub na dzień składania wniosku. Ważne też czy firma prowadziła działalność na dzień 31 grudnia 2019 r i na dzień składania wniosku.

UWAGA!

Aby proces przebiegł sprawnie apelujemy do przedsiębiorców, aby po złożeniu w odpowiednich organach dokumentów, mających wpływ na zaklasyfikowanie do Tarczy 2.0 lub na wysokość subwencji np. pliku JPK_V7M lub JPK_V7K, o wstrzymanie się przez kilka dni ze złożeniem wniosku, aż aktualne dane zostaną przeprocesowane przez instytucję i przekazane do PFR. Ten proces może potrwać do 7 dni.

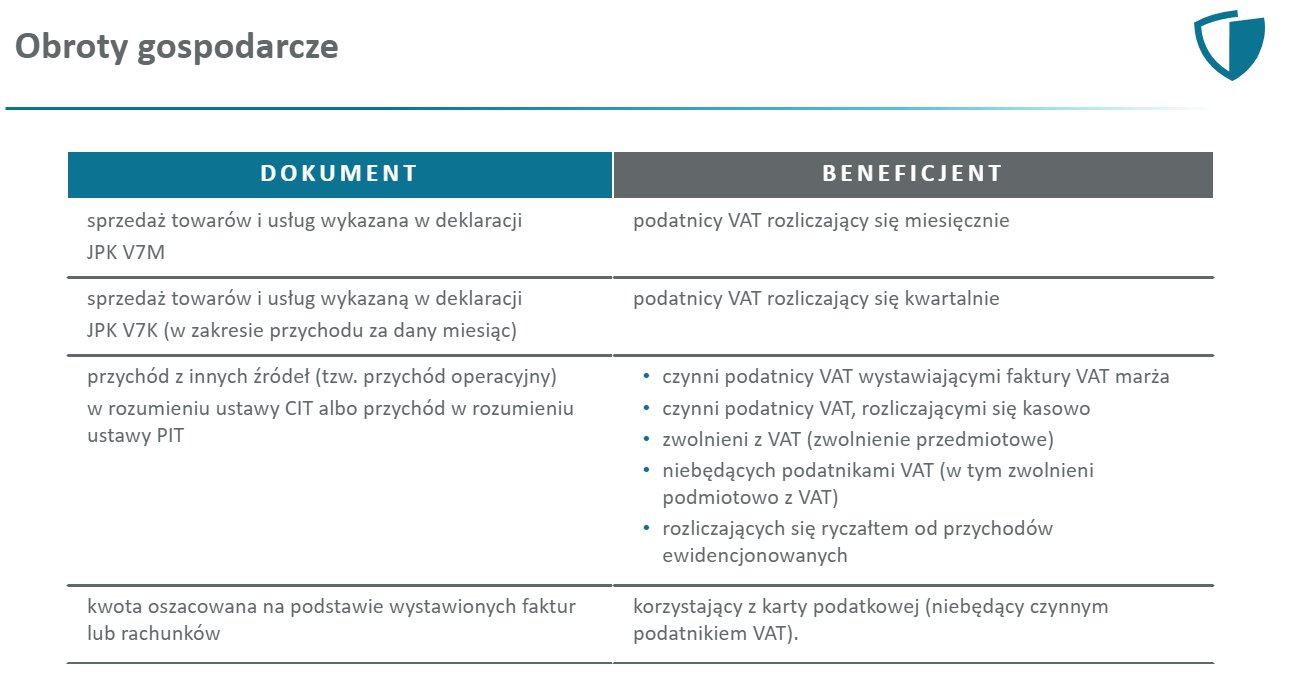

Jak obliczyć spadek obrotów gospodarczych (przychód ze sprzedaży) firmy w porównaniu z 2019 r.?

Spadek obrotów gospodarczych (spadek przychodów netto ze sprzedaży) należy rozumieć jako spadek sprzedaży towarów lub usług w ramach dzialalnosci dominujacej w ujęciu ilościowym lub wartościowym obliczony jako:

- stosunek obrotów z okresu od dnia 1 czerwca 2020 r. do dnia 31 grudnia 2020 r. lub

- stosunek obrotów z IV kwartału 2020 r.

w porównaniu z analogicznym okresem w 2019 r.

Wysokość obrotów (przychodów ze sprzedaży) należy określić zgodnie z dokumentacją księgową i rachunkową firmy (w szczególności: zatwierdzone sprawozdanie finansowe, księgi rachunkowe, deklaracje podatkowe).

UWAGA! W przypadku ubiegania się o subwencję finansową będzie wymagane złożenie odpowiednich dokumentów do organu podatkowego, z wyprzedzeniem umożliwiającym przeprocesowanie danych przez organ podatkowy i przekazanie danych do PFR (do 7 dni).

ETAP II: Jak określić liczbę pracowników, aby ustalić, czy Twoja firma należy do sektora mikro- lub MŚP?

- Pracownikiem jest osoba zatrudniona na podstawie umowy o pracę

w przeliczeniu na pełny etat. kody: 0110, 0111, 0125, 0126, 0511*

*osoba z kodem 0511 na umowie o pracę liczona jest jako 1 etat.

(Uwzględnia się pracowników przebywających na urlopie bezpłatnym lub przebywających na zwolnieniu lekarskim czy świadczeniu rehabilitacyjnym)

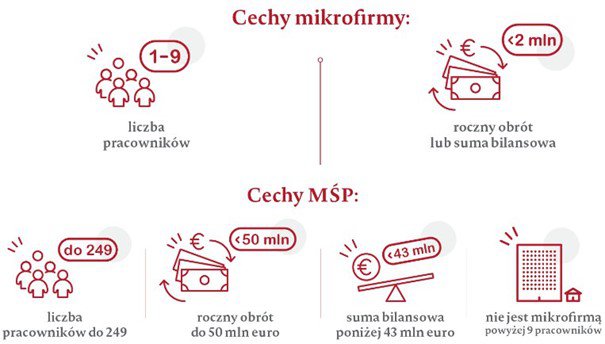

Mikrofirmą jest przedsiębiorstwo, które zatrudnia co najmniej jednego pracownika (niezależnie od wielkości etatu tego pracownika, np. firma zatrudniająca wyłącznie jedną osobę na 1/3 etatu będzie uznana za mikrofirmę).

UWAGA! Jeśli firma na dzień 31 grudnia 2019 r. nie zatrudniała pracowników w ramach stosunku pracy, a zatrudniała pracowników na tej podstawie na dzień 31 lipca 2020 r., przy określeniu liczby pracowników można wziąć pod uwagę stan na dzień 31 lipca 2020 r.

PRZYKŁAD 1: Przedsiębiorca na 31 grudnia 2019 r. zatrudniał 16 osób, każdą na 0,5 etatu, czyli w przeliczeniu na pełny etaty zatrudniał 8 osób. Jest mikroprzedsiębiorcą. przy założeniu, że obrót/suma bilansowa tej firmy nie przekracza 2 mln euro.

- Pracownicy, którzy biorą udział przy wyliczeniu statusu mikrofirmy/MŚP, muszą być zgłoszeni do ZUS z kodami ubezpieczenia: 0110, 0111, 0125, 0126, na dzień 31 grudnia 2019 r. lub 31 lipca 2020 r.

PRZYKŁAD 2: Przedsiębiorca ani na 31 grudnia 2019 r., ani na 31 lipca 2020 r. nie zatrudniał żadnej osoby na umowę o pracę, ale zatrudniał 3 osoby na umowę zlecenia (zgłoszone do ubezpieczeń społecznych). Taki przedsiębiorca nie spełnił warunku zatrudniania co najmniej jednego Pracownika, a więc nie spełnia definicji Mikrofirmy/MŚP i nie otrzyma subwencji.

- Sposób przeliczania liczby pracowników na potrzeby ustalenia, czy przedsiębiorca mieści się w limicie zatrudnienia przewidzianym dla mikrofirmy/MŚP odbywa się poprzez sumowanie poszczególnych etatów (lub ich ułamkowych części), a nie poprzez sumowanie liczby osób (np. pracodawca zatrudnia 16 osób, każdą na pół etatu – taki przedsiębiorca w przeliczeniu na etaty zatrudnia osiem osób, a więc jest mikrofirmą, mimo tego, że w przeliczeniu na osoby zatrudnia 16 osób).

UWAGA! Należy mieć na względzie, że Polski Fundusz Rozwoju może, biorąc pod uwagę całokształt okoliczności, z uwzględnieniem zasady racjonalności ekonomicznej, w tym wyważenia słusznych interesów danego Beneficjenta Programu, ogółu wszystkich Beneficjentów i Skarbu Państwa oraz realizacji celów szczegółowych określonych w Programie, odstąpić od stosowania niektórych spośród kryteriów wskazanych w Programie, każdorazowo z zastrzeżeniem stosowania się do zasad i warunków decyzji Komisji Europejskiej dotyczącej Programu.

PRZYKŁAD 3: Jeżeli firma na 31 grudnia 2019 r. zatrudnia sześć osób w ramach stosunku pracy, każdą na pełen etat i sześć osób na umowę zlecenie (zgłoszone do ZUS), to przedsiębiorca zostanie zakwalifikowany jako mikrofirma (liczba pracowników, bez zleceniobiorców nie przekracza dziewięciu osób).

Po ustaleniu, do której grupy przynależysz, zaznacz w formularzu dostępnym w bankowości elektronicznej odpowiedni wariant.

ETAP III: Jak określić liczbę pracowników w celu ustalania wysokości subwencji dla mikrofirmy, a następnie jej częściowego umorzenia?

- Pracownikiem jest:

- osoba zatrudniona na podstawie umowy o pracę (zgłoszona do ZUS z kodami ubezpieczenia: 0110, 0111, 0125, 0126);

- osoba współpracująca, niezależnie od formy prawnej (w szczególności na podstawie umów cywilnoprawnych, np. umowy zlecenia), które były zgłoszone do ubezpieczenia społecznego na ostatni dzień miesiąca poprzedzającego miesiąc złożenia wniosku o subwencję;

- osoba na urlopie wychowawczym, macierzyńskim, ojcowskim, chorobowym etc.

- Osoby współpracujące, które wchodzą w stan zatrudnienia, muszą być zgłoszone do ZUS z kodami ubezpieczenia: 0411, 0417, 0426, 0428, 0200, 2241, 2242, 0511, 0545, 1240, 1211.

- W przypadku ułamkowych etatów osób zatrudnionych na umowie o pracę należy zsumować ułamkowe części etatów. Wynik sumowania nie musi być liczbą całkowitą (czyli może wynieść np. 1,75 etatu).

- Każda osoba współpracująca traktowana jest jak jeden etat przy stosunku pracy (niezależnie od liczby relacji: liczby godzin na umowie zlecenie lub liczby godzin na etacie pracowniczym).

- Każda osoba na urlopie macierzyńskim, ojcowskim, rodzicielskim, wychowawczym traktowana jest jak jeden etat przy stosunku pracy (dotyczy to również osób, które przed tymi urlopami były zatrudnione na część etatu).

PRZYKŁAD 4: Przedsiębiorca zatrudniał na dzień 31 grudnia 2019 r. 3 osoby na podstawie umowy o pracę w pełnym wymiarze czasu pracy oraz 2 osoby na podstawie umowy zlecenia, jego obrót wynosił 5 milionów EUR,

a suma bilansowa wynosiła 3 miliony EUR.

Taki przedsiębiorca zostanie zakwalifikowany jako MŚP ze względu na obrót i sumę bilansową przekraczającą 2 miliony EUR.

ETAP IV: Zapoznaj się z zasadami przeznaczenia i zwrotu subwencji.

- Jeśli zdefiniowałeś swoją firmę jako mikroprzedsiębiorstwo, dowiedz się więcej na ten temat tutaj.

- Jeżeli należysz do grupy MŚP, sprawdź szczegóły w tym miejscu.

ETAP V: Dalsze kroki

- Po wypełnieniu wniosku, system bankowości wygeneruje umowę.

- Umowę należy podpisać elektronicznie.

- Bank zatwierdzi umowę i udostępni ją w systemie.

- Następnie PFR przyjmie wniosek i zweryfikuje Twoje dane.

- Wydanie decyzji o przyznaniu lub odmowie subwencji należy do PFR – zostaniesz o niej poinformowany również poprzez bankowość elektroniczną.