Polska ma już 8 jednorożców? Wg. raportu Dealroom i Google for Startups tak

Wg. najnowszego raportu Dealroom i Google for Startups o ekosystemie CEE, w naszym kraju mamy już 8 jednorożców – kogo do nich zaliczono, jakie kryteria zastosowano, i co jeszcze raport mówi o naszym rynku?

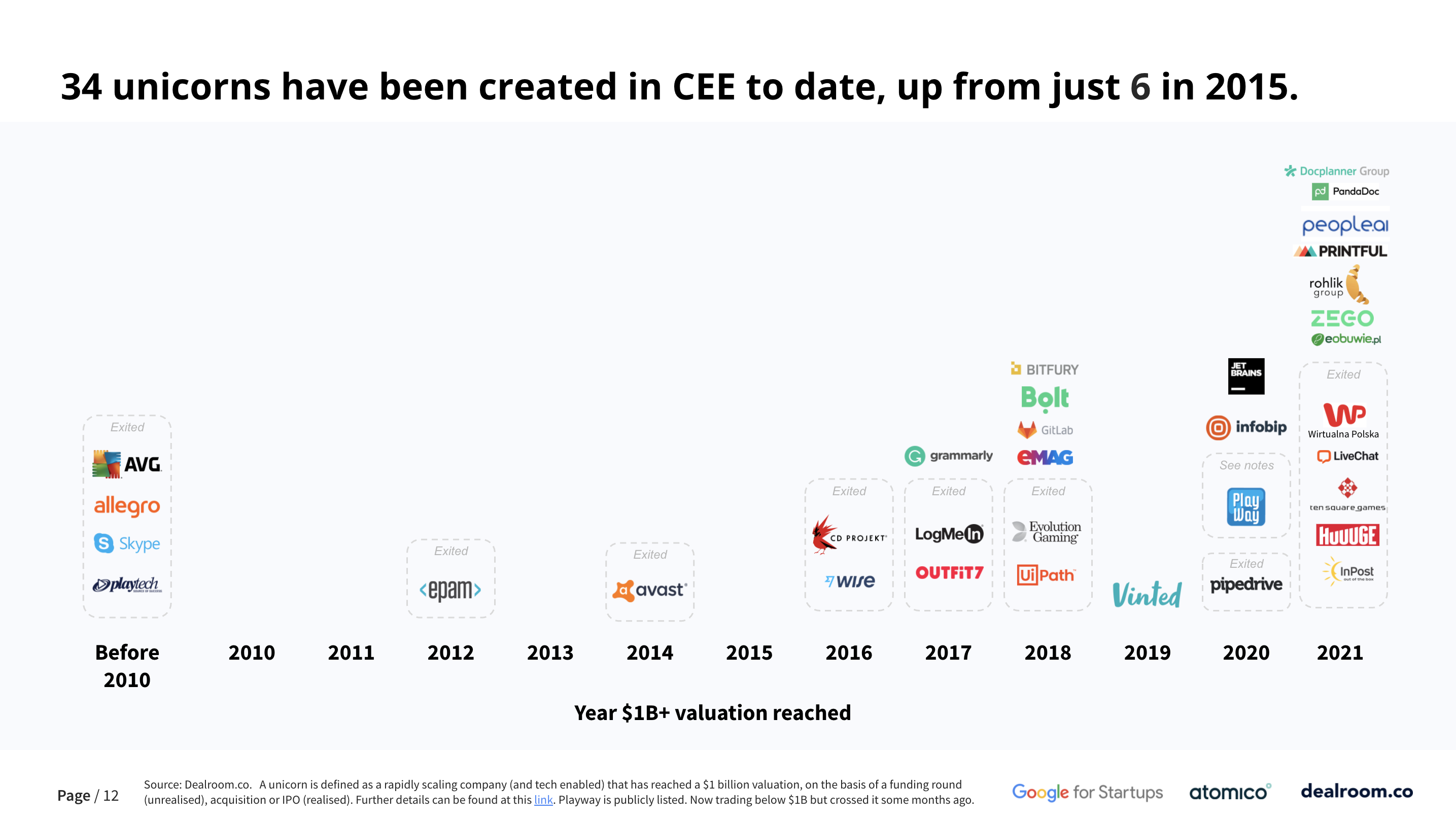

Opublikowany dziś raport „Coming of age: Central and Eastern European startups”, stworzony przez Dealroom, Google for Startups i fundusz Atomico plasuje polskę na trzecim miejscu w regionie jeśli chodzi o wartość firm technologicznych stworzonych w XXI wieku, za Estonią i Rumunią (gdzie większość tej wartości to jedna firma – UI Path. Jednak według raportu mamy najwięcej w regionie „jednorożców”, czyli firm, których wartość przekroczyła 1 mld Euro – raport liczy ich aż 8. Wyprzedzamy w tym wyniku Estonię – z 6 jednorożcami, Czechy i Ukrainę – po 4.

Skąd 8 jednorożców w Polsce?

Taki wynik (w momencie, kiedy według metodologii przyjmowanej np. przez PFR Ventures mamy nieoficjalnie jednego jednorożca - DocPlanner) to rezultat sposobu, w jaki raport liczy „unicorny”. Zakłada, że taka firma musi przekroczyć wartość 1 mld Euro lub zostać za taką lub wyższą kwotę sprzedana – niezależnie od tego, czy ma za sobą giełdowy debiut, lub czy została wsparta zewnętrznym finansowaniem. Według różnych definicji wejście na giełdę lub „bootstrapping” wykluczają firmę z grona start-upów technologicznych. Jednak przy tak szerokiej definicji wśród polskich firm, które osiągnęły ten status są InPost, CD Projekt, Huuuge Games, DocPlanner oraz Ten Square Games. Raport definiuje też jako jednorożce trzy firmy, które zostały założone przed rokiem 2000, ale sprzedane przez właścicieli już w XXI wieku. Należą do nich: eObuwie, Wirtualna Polska oraz Allegro.

Polskie jednorożce także bez wsparcia funduszy

Wśród wymienionych w raporcie polskich jednorożców tylko trzy otrzymały finansowanie od funduszy Venture Capital – InPost, Huuuge Games i DocPlanner. Trzy inne firmy – eObuwie, Ten Square Games i WP zostały uznane za przypadki brzegowe (np. w wypadku WP fundusze VC wsparły zakup portalu przez grupę o2). Przy takim założeniu 1/3 polskich „unicornów” powstała tylko z wykorzystaniem własnych środków. Tak samo wygląda sytuacja w całym CEE.

To dość zaskakujące dane – jako że globalnie ta średnia jest jednocyfrowa – wynosi ok. 7%. To może być wynik dość późnego pojawienia się na naszym rynku technologicznym dużych inwestorów. W 2011 wartość inwestycji w Polsce wyniosła 3,3 mln Euro, czyli przy obecnym kursie nieco ponad 15 mln zł. W zeszłym roku na polski rynek trafiło 1,3 mld złotych. Finansowanie technologicznych start-upów według raportu Dealroom i Google for Startups w regionie CEE w 2021 r. to 5,4 mld Euro, to ponaddwukrotny wzrost w ciągu dwóch lat. W 2019 r. inwestycje w regionie wyniosły 2,3 mld Euro.

Start-upy nie wyjeżdżają

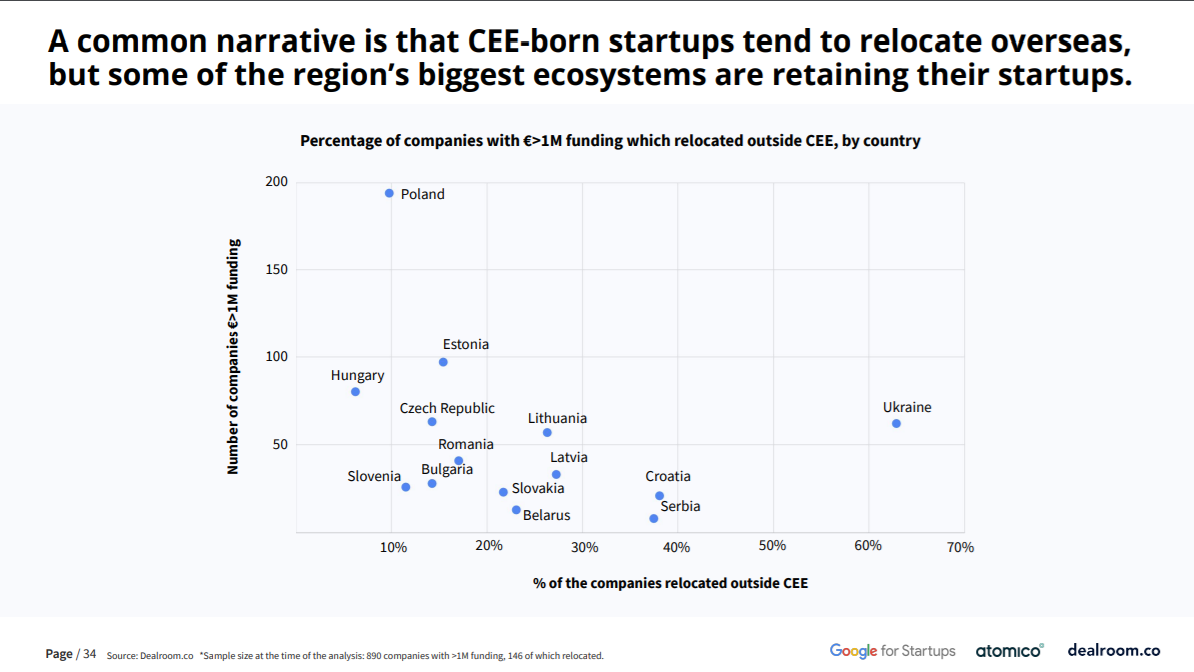

Popularnym na zachodzie przeświadczeniem jest, że firmy technologiczne z Europy Wschodniej po uzyskaniu pierwszych rund finansowania i osiągnięciu wartości miliona Euro przenoszą się do państw Europy Zachodniej lub do USA. Dealroom zbadał także ten trend. Okazuje się, że być może prawdziwy on jest jedynie w wypadku Ukrainy – gdzie poza CEE „wyemigrowało” 60% technologicznych start-upów. W pozostałych krajach regionu takie zdarzenia dotyczyły poniżej połowy start-upów. W wypadku Polski i Wegier takich firm jest poniżej 10%.

"Ekosystem w regionie CEE pozytywnie dojrzewa. Rośnie liczba i kwoty transakcji. Lokalne funduszy VC poprawiły się znacząco w ciągu ostatnich kilku lat. Polegają mniej na publicznym kapitale i mają przyjaźniejsze podejście do founderów"

– mówi cytowany w raporcie Piotr Biało z DocPlanner.

Cały raport można znaleźć pod tym adresem. Jeśli jesteś zainteresowany polskim ekosystemem start-upów i tym, w jaki sposób mapujemy go wspólnie z Dealroom – zobacz naszą mapę. Jeśli chcesz dowiedzieć się, jak Dealroom działa i jak dodać do niego swój start-up – zobacz tu.