Polski rynek VC w 2024 roku a przyszłość ekosystemu startupowego

Zeszłoroczne podsumowania dla polskiego rynku VC zamyka raport opracowany przez PFR Ventures oraz Inovo VC. Z danych zebranych przez autorów publikacji wynika, że w 2024 roku 142 spółki pozyskały 2,1 mld PLN od 147 funduszy. W porównaniu z rokiem 2023, wykluczając tak zwane megarundy, wartość rynku spadła o 10%.

Oprócz informacji dotyczących wartości inwestycji, największych transakcji, źródeł i rodzajów kapitału w raporcie znalazły się opisy najlepiej rozwijających się sektorów, zestawienia modeli biznesowych startupów, case studies, dane na temat startupowego rynku pracy, wyjścia ogłoszone w minionym roku, a wreszcie komentarze i predykcje ekspertów na 2025 rok!

Kto przyciągnął największy kapitał?

Rok 2024 przyniósł kilka imponujących rund finansowania na polskim rynku startupów. Inwestorzy nadal chętnie wspierali innowacyjne firmy, choć podejście do finansowania stało się bardziej selektywne. Oto pięć największych rund finansowania minionego roku, które pokazują, jakie sektory i strategie przyciągały największe zainteresowanie funduszy venture capital.

1. ICEYE – 503 mln PLN (Runda E)

Największa runda finansowania roku przypadła startupowi ICEYE, który rozwija technologię satelitarną opartą na radarach SAR. Firma ta stała się kluczowym graczem w sektorze analizy danych satelitarnych, dostarczając rozwiązania m.in. dla instytucji rządowych.

2. Kontakt.io – 190 mln PLN (Runda C)

Startup specjalizujący się w rozwiązaniach z zakresu IoT i lokalizacji wewnętrznej (indoor positioning) również zabezpieczył istotne finansowanie. Jego technologia znajduje zastosowanie w inteligentnych budynkach, szpitalach i logistyce, co czyni go atrakcyjnym dla funduszy venture capital.

3. Wordware – 121 mln PLN (Runda A)

Nowy gracz na rynku AI, Wordware, zdobył imponujące finansowanie na rozwój swojej platformy wykorzystującej sztuczną inteligencję w przetwarzaniu języka naturalnego (NLP). Startup ten celuje w automatyzację procesów biznesowych, obsługę klienta i tworzenie treści wspomaganych przez AI.

4. SmartLunch – 60 mln PLN (Runda A)

FoodTech również znalazł się w centrum uwagi inwestorów, a SmartLunch przyciągnął kapitał, dzięki któremu rozwinie platformę dostarczającą benefity żywieniowe dla pracowników. Rozwiązanie łączące employer branding z dostawą zdrowych posiłków zainteresowało inwestorów i zdobyło środki na rozwój.

5. RedStone – 58,5 mln PLN (Runda A)

Ostatnim startupem na liście jest RedStone, który działa na styku blockchaina i finansów. Startup ten przyciągnął uwagę inwestorów dzięki innowacyjnym rozwiązaniom w zakresie zdecentralizowanych finansów (DeFi) oraz tokenizacji aktywów. Mimo ostrożnego podejścia do inwestycji w sektor krypto, RedStone udowodniło, że solidny model biznesowy i realne zastosowania dla technologii to skuteczny sposób na zdobycie kapitału.

Zestawienie innych istotnych transakcji poniżej.

Dominacja AI, sektora HealthTech i modelu SaaS

2024 rok potwierdził, że sztuczna inteligencja napędza innowacje. Wartość inwestycji w startupy z sektora AI w Polsce wyniosła ponad 1,02 mld złotych, co świadczy o dużym zainteresowaniu tym obszarem. Z kolei globalny rynek AI w startupach osiągnął wartość 180 mld dolarów, odnotowując wzrost o 28% w stosunku do 2023 roku. Zdaniem Artura Kurasińskiego, z którym PFR współtworzy program The Foundation: AI Startups Hunt:

Rok 2024 miał być i był rokiem AI. Dane wskazują, że VC chętnie inwestują w firmy, które integrują AI jako część swojej działalności, ale niekoniecznie budują fundamentalne technologie AI. Niski odsetek transakcji i środków przeznaczonych na firmy tworzące narzędzia oparte o AI może wynikać z wysokich barier technologicznych, długiego okresu R&D oraz większego ryzyka związanego z rozwojem podstawowych technologii AI. Przewaga inwestycji w podmioty bez istotnych komponentów AI może sugerować, że AI stała się narzędziem wspierającym innowacje, ale niekoniecznie kluczowym czynnikiem decyzyjnym w procesie inwestycyjnym.

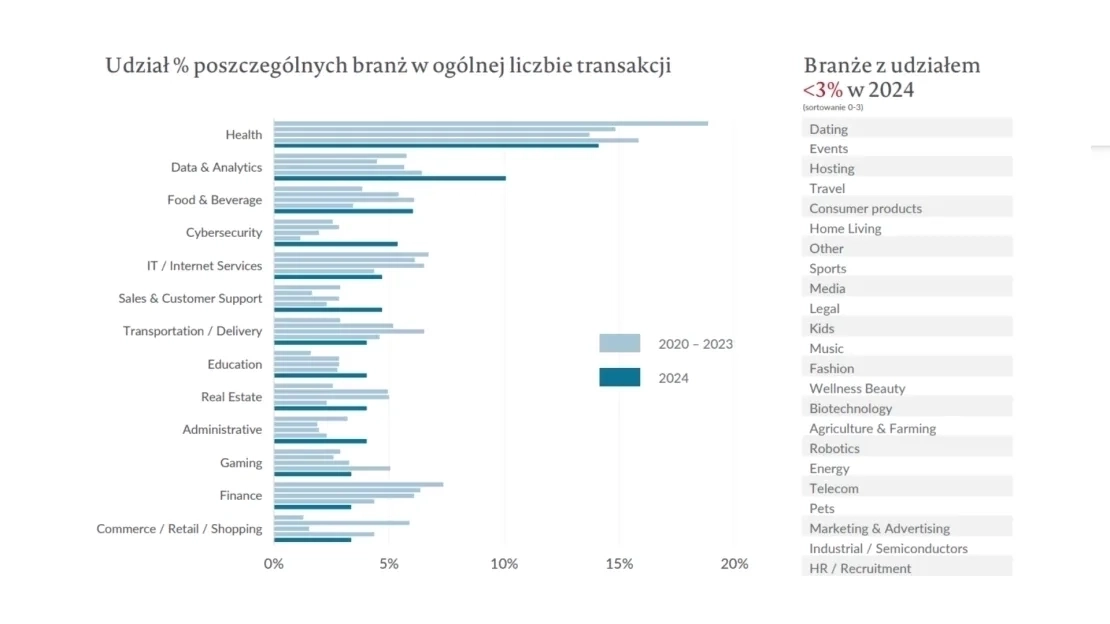

W tym kontekście warto też przyjrzeć się udziałowi poszczególnych branż w ogólnej liczbie transakcji.

Joanna Broy z EIT Health w raporcie odnosi się to inwestycji w obszarze sektora HealthTech:

mimo widocznego spadku liczby inwestycji i tendencji funduszy do działania bardziej selektywnego w doborze projektów, HealthTech w Polsce pozostaje atrakcyjnym sektorem i ma duży potencjał wzrostu. Nowe technologie, takie jak AI w medycynie, XR czy biotechnologia, przyciągają uwagę inwestorów. Największym wyzwaniem pozostaje niezmiennie dostęp do kapitału, szczególnie na wczesnych etapach, w fazie proof of concept. W tym kontekście pomocne okazują się programy, takie jak Healthcare Investment Hub, w które angażuje się także EIT Health.

Natomiast dominującym modelem biznesowym w świecie startupów pozostał model SaaS (Software as a Service), który stanowił 55% wszystkich transakcji. Jest to wynik jego przewidywalnych przychodów, skalowalności oraz atrakcyjnych marż. Jednocześnie zauważalny był spadek liczby startupów działających w modelu marketplace, co może wynikać z trudności w dotarciu do klientów indywidualnych oraz rosnących kosztów pozyskiwania użytkowników (CAC), które wzrosły średnio o 15% rok do roku.

Przyszłość startupów: optymalizacja i świadomy wzrost

Eksperci przewidują, że rok 2025 będzie okresem „cichej optymalizacji”, w którym startupy skoncentrują się na rentowności i efektywności operacyjnej, zamiast agresywnej ekspansji. Jednocześnie coraz większą rolę będą odgrywać inwestorzy aniołowie, którzy mogą pomóc uzupełnić lukę kapitałową na najwcześniejszych etapach rozwoju startupów. Oczekuje się także większej aktywności funduszy wspieranych przez PFR Ventures i inne programy unijne, co może doprowadzić do przekroczenia poziomu 3 mld zł. w łącznych inwestycjach w 2025 roku.

Podsumowując, rok 2024 był czasem wyzwań, ale także kluczowych zmian w świecie startupów. Wzrost znaczenia AI, zmiana strategii inwestycyjnych, nowe trendy w zatrudnieniu oraz rozwój ClimateTech i FoodTech wskazują, że przyszłość startupów będzie kształtowana przez innowacje, ale także ostrożne zarządzanie zasobami i rosnące znaczenie międzynarodowego kapitału.